こんにちは。

みなみです。

前回、実際みなみが新型コロナウイルス感染症特別貸付の借り入れをした

記事を書きました!

さらーっと書いてしまったので、

今日は補足的な記事。

という話です。

まず融資の対象の人は?

次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方

《融資対象者条件》

最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

業歴3ヵ月以上1年1ヵ月未満の場合等は、

最近1ヵ月の売上高が次のいずれかと比較して5%以上減少している方

(1)過去3ヵ月(最近1ヵ月を含みます。)の平均売上高

(2)令和元年12月の売上高

(3)令和元年10月から12月の平均売上高

みなみは 2 の方に該当で申請をしました。

事前申請書類(法人の場合)

この辺も日本政策金融公庫のHPで確認できるので、最新の情報はHPで確認下さい。

大事なポイントのみ説明していきたいと思います。

既に取引がある人

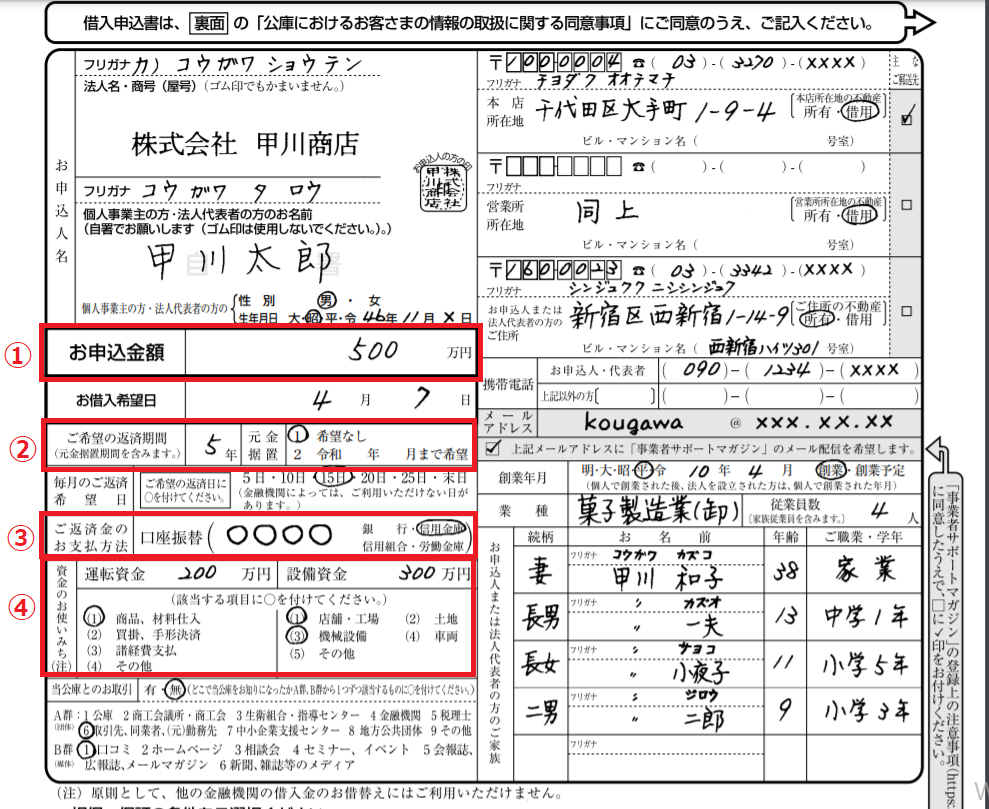

① 借入申込書

② 新型コロナウイルス感染症の影響による売上減少の申告書

③ 最近2期分の確定申告書・決算書のコピー(勘定科目明細書を含みます。)

④ 最近の試算表(決算後6ヵ月以上経過している場合または事業をはじめたばかりで決算を終えていない方)

⑤ 見積書(設備資金をお申込の方)

①借入申込書

この書類の記載内容はかなり大事になってきます。

①申込金額について

《創業1年目の法人が融資で意識する事》

創業1年目の融資は何より求められるべき「実績が不足」しています。

その為「自己資金」と「事業の実態」が重要視されるそうです。

自己資金が融資希望額の3分の1以下の人は最大300万円

500万円借りようとする人で160万円以上自己資金が無い人は

ほぼ審査に通る事は無いです。

「300万円」以下の場合は事業実態で自己資金が少なくても審査対象になるようなので、

・300万円から始められる事業計画にする

・貯金する

逆に自己資金がある人は3分の1を目安に金額決定をして下さい。

自己資金とは何か?

自己資金として認められるもの

・給与による貯蓄

・現物出資(在庫品やパソコンなどの固定資産)

自己資本として認められないもの

・他人から借りたお金(贈与の場合は、見せ金の為の資金は対象外になります。)

(配偶者の場合は、説明に次第では問題無し。)

→夫婦で奥さん側が貯金担当、夫側が日々の生活費を支払う担当と口座を分けている場合は、

奥さん側の口座から入金があっても自己資金として認められます。

(但し、奥さん側の通帳の履歴まで確認されます。)

・ギャンブルで得たお金やタンス預金

→所有者が特定できない資金は認められません。

借入金の扱いについて

借入金の扱いは自己資金額と相殺になります。

自己資金が100万円あっても、どこかで借入金が80万円の場合は

自己資金が20万円と見られてしまいます。

借入金があっても融資不可であるわけではありません。

②ご希望の返済期間について

返済期間・・・融資を返す期間

据置期間・・・融資開始月から一時的に返済が必要のない期間

※2020年11月に融資が下りて、据置半年の場合は、5月から返済開始になるという意味です。

コロナの影響等理由が明確な場合は据置期間が1年という場合もあるそうです。

③ご返済のお支払方法

前の記事でも何回か説明しましたが見て頂いてわかる通り、

その為、バーチャルオフィスで登記している人は速やかに変更しましょう!!

理由は起業の3種の神器とはの記事で実際に銀行員の方から聞いた情報を載せています!

④資金の使い道

これは最も大事で、創業間もない場合は資金の使い道のが内訳をしっかり別紙で作りましょう。

《借入資金の使い道の種類》

運転資金 →商品の仕入代金(見積書・輸入済みの場合はInvoiceや輸入許可通知書を準備)

設備資金 →最低見積書は必要

2種類ありますが、運転資金の比率が多ければ多い程、融資の難易度があがります!

(運転資金は使い道が入金後追えない事もあり、日本政策金融公庫側もかなり慎重になります。)

まだ未取引の人

⑥ 法人の履歴事項全部証明書または登記簿謄本(原本)

⑦ ご商売の概要(お客さまの自己申告書)

⑧ 代表者の運転免許証(両面)またはパスポート

⑨ 許認可証のコピー(飲食店などの許可・届出等が必要な事業を営んでいる方)

HPやカタログが無い人はかなり難しい

HPやカタログ等世間的に事業が認知されていない状態だと

公庫側もほんとうに事業を営んでいるのか??と考えてしまいます。

簡易的に、WixやWord Pressの無料テーマでも構わないのでHPは作成しておくと

スムーズに審査が進みます。

創業1年目・未取引社が絶対に用意すべき書類2選

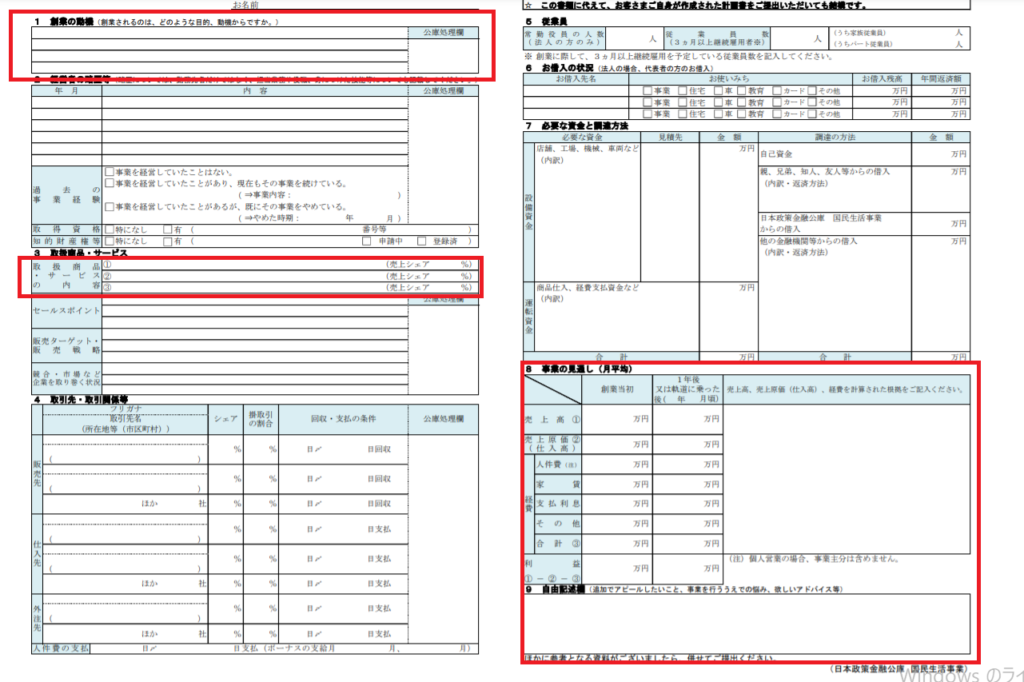

創業計画書

じつは日本政策金融のHPに書式フォーマットがあるので、

そこからダウンロードして埋めるだけ!

創業の動機はどう書く?

については条件を満たすものと明文されています。

その為、

みなみの場合は、副業で起業した会社の製品のジャンルは今まで全く扱ってこなかったので、

販売先や販売方法についてのノウハウは無いですが、

輸入OEM品をサラリーマンとして行っている為、その部分の原価計算は活かせ、

販売スキームについても異ジャンルではあるが流用できるという書き方にした所、

自己資金要件は満たすという判断になったようです。

取扱商品の内容

販売予定製品が1点しかない場合は、無暗に埋めず、取引シェアも記入せずで大丈夫です。

事業の見通し

この部分については別紙でもう一枚作りましょう!

別紙と金額が合うように後から数字を埋めればOKです。

業績推移予測

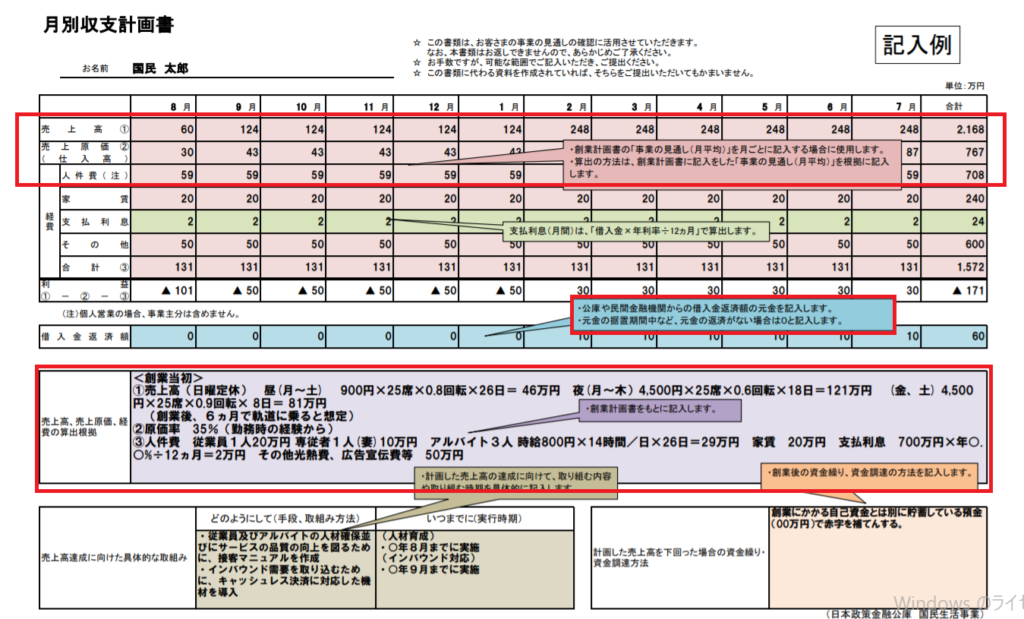

こちらも日本政策金融公庫のフォーマット集にある、「月別収支計画書」を元に業績推移表を作成しましょう!

売上高は商品ごとに分けましょう!!

例えば製品A、製品B、製品Cがある場合それぞれ販売価格、販売数量、利益率が異なると思います。

それは分けて書くようにしましょう。

→売上根拠の部分は別途エクセルで、販売先(クラファンとAmazon等では手数料が異なり利益率が変わる為。)

ごとの各製品の原価表を作成してみなみは添付していました。

月別収支計画書は3年後まで書きましょう!

「中長期的に業況が回復し、発展することが見込まれる方」

と事業が数年後どうなっているのか?を日本政策金融公庫は重視しています。

その際、中期って何年??というと一般的には3年となります。

社会人だとよく耳にする中期経営計画も基本は3年で一括りとなるので、

分からなくても経費は予測で入力しましょう!

あくまで計画書です。

完璧を求めなくて構わないのでわからない場合は、

大体の金額を調べて入力しましょう。

→家賃は按分するor 事務所を借りるのか?

→按分の場合は、事業スペースで計算。事務所の場合は、近所の相場をスーモなどで確認して仮で入力

このくらい経費はざっくりでも大丈夫です。

コロナ型対象でない場合は自動的に創業融資に切り替わるので準備しておこう!

コロナ型という事でブログ記事を書いていますが、

対象にならない場合は自動的に創業融資又は一般融資の申込に切り替わるので、

意識的に書くようにしましょう!

創業資金貸付融資で見られるポイント3つ

創業と過去の職歴・スキルとの関係性

食品メーカーに勤めていた人が、新しいスイーツの開発を行うといった理由や、

中国せどり経験者であれば、せどりのびじねすスキームを使ったOEM商品の開発会社や

物流会社(検品会社)等関連する事業であれば加点となります。

自己資金

これは当然過去の売上実績が無いので、自己資金は先ほど上段で説明した通り、

かなり厳しく見られます。

創業時の実績

既に売上が発生している場合は、数字の収支見込に説得力が増すので、

融資の可能性があがるそうです。

クラウドファンディング創業が融資で有利な点!

これまでみなみが推奨してきたクラウドファンディングを通したやり方は、

融資を受ける上でかなり有利になります!!

クラウドファンディングって何?って方はぜひ下のシリーズを!!

創業時の実績が明確になる!

期間は1か月~で、商品が手元に無くても販売する事が出来ます。

これにより月別の売上数(顧客情報も含めて)わかる為、

一般販売した時の売上見込みにも信ぴょう性が増します。

運転資金の仕入高を減少させる事が出来る!

クラウドファンディングの場合、売り上げた金額を先に受け取ってから、

商品を引き渡すことができます。

その為、仕入れ代金を確保した上で、発注することが出来ます。

そうすると

回す先が設備資金の場合、融資が居りやすい傾向になる為有利になります!

自己資金を確保できる!

先ほど書いたように前受け金という形で先にお金が振り込まれます。

これは自己資金として認められるお金になる為(業績といった方が正しい)

融資において自己資金が少ない人でも可能性が出てくることになります!

面談時のリアルな質問内容は?

これは先ほどから説明しているような内容を聞かれました。

面談時間は約30分程度でした。

(質問内容は面談前にマニュアルで決まっているようなので突飛な質問はありません)

・創業計画・業績推移表についての質問

→どんな商売なのか?商品の写真はネットでみれるか?販売ページはあるか?

どんなとこで売ろうとしているのか?売れる見込みはあるのか?

・創業の経緯・動機

→前職との関係性はなにか?ノウハウはあるのか?

なぜ創業しようと思ったのか?(ビジネスチャンスとして?ほかの理由?)

※サラリーマンと掛け持ちというのは面接でも私は言いませんでした。

サラリーマンと掛け持ちは資金的には安定していますが、銀行系の方はあまりいい顔をしません。

(すぐ事業撤退するのでは?という考えになるようです。)

・自己資金について

→支出が多い場合はどのようなものに使っているか?(借入金がある場合は絶対聞くそうです。)

株や不動産は所持しているか?

まとめ

基本的に日本政策金融公庫は、創業を支援するのに前向きな組織の為、

基本的な要項を満たしていれば融資自体は難しくないです。

但し、融資の金額については創業1年目は特に制限があるので、

3年先を見据えて徐々にステップアップするように創業計画を立てるといいと思います。

そんなひとにこそみなみが実践している、

クラウドファンディングを使ったプチ起業を実践して欲しいです!

コメント